30일 오픈뱅킹 서비스가 10개 은행에서 시작됐다.

편리한 데다 공짜라니. 안 쓸 이유가 없다.

30일 9시 시작된 ‘오픈뱅킹’ 서비스를 이용해본 결론이다. 오픈뱅킹 서비스 도입으로 사실상 ‘전 은행 계좌이체 수수료 공짜’ 시대가 열린 것이나 마찬가지가 됐다.

기업은행 앱에서 카뱅 계좌 속 잔액 이체

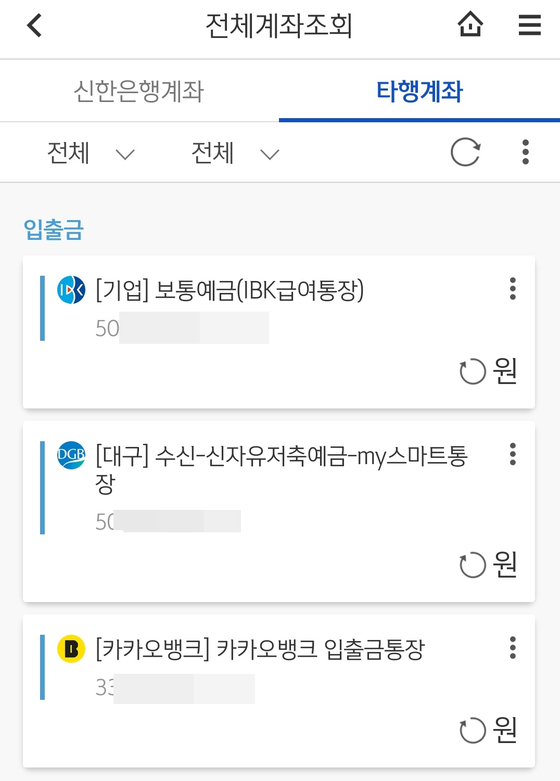

오픈뱅킹 등록을 하자 신한은행 앱에서 타행 계좌까지 조회가 된다.

신한 쏠 앱은 약관에 동의하자 다른 4개 은행(기업·대구은행, 카카오뱅크, 케이뱅크)에 보유한 입출금계좌 번호가 알아서 떴다. 이 중 어느 계좌를 등록할지 체크한 뒤, 계좌 비밀번호 입력과 자동응답시스템(ARS) 인증을 거치자 타행계좌가 등록됐다. 이후엔 앱에 접속해 ‘전체 계좌 조회’를 클릭하면 실시간으로 타행계좌 잔액까지 조회할 수 있다.

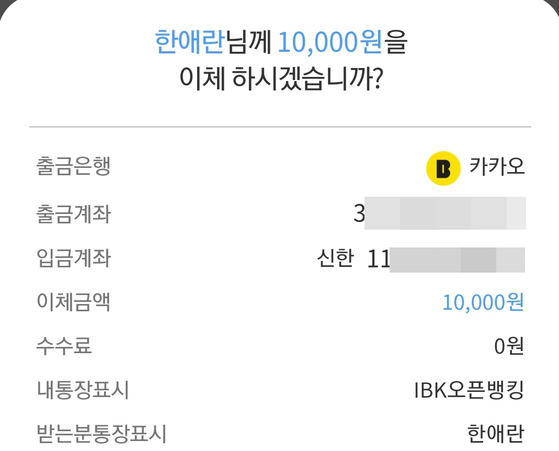

기업은행 아이원뱅크 앱은 등록 방법이 조금 달랐다. 다른 은행 계좌를 일일이 직접 입력해야 했다. 휴대전화 인증을 거쳐 우선 카카오뱅크 계좌 하나만 등록해봤다.

오픈뱅킹은 조회뿐 아니라 이체 서비스까지 제공한다. 아이원뱅크 앱에서 카카오뱅크 계좌 속 잔액 중 1만원을 신한은행으로 이체해봤다. 수수료 없이 6자리 비밀번호 입력만으로 쉽고 빠르게 송금이 완료됐다. 기업은행 계좌 속 잔액을 이체하는 것과 차이가 없을 정도로 편리했다.

기업은행 앱에 카카오뱅크 계좌를 등록한 뒤 오픈뱅킹을 통해 이체를 실행했다. 수수료가 없다.

타행이체 수수료 사실상 사라진다

그런데 이날 오픈뱅킹 서비스 시범실시에 맞춰 국민·신한·기업은행은 ‘오픈뱅킹 등록 시 이체 수수료 무료’를 선언했다. 오픈뱅킹으로 다른 은행 계좌를 등록해두면 이를 이용한 이체 수수료를 부과하지 않기로 한 것이다.

금융결제원에 따르면 오픈뱅킹을 통한 이체 시 은행은 건당 40~50원의 수수료를 낸다. 국민·신한·기업은행은 오픈뱅킹 고객 확보를 위해 이 수수료 부담을 떠안기로 했다.

따라서 고객이 이러한 오픈뱅킹 수수료 면제 서비스를 이용하면 어느 은행 계좌이든 공짜로 이체할 수 있게 됐다. A은행 계좌를 국민·신한·기업은행 오픈뱅킹에 등록한 뒤 오픈뱅킹을 통해 이체하면 수수료가 없기 때문에 굳이 수수료가 붙는 A은행 앱을 이용할 필요가 없어서다. 이체 수수료를 없앨 수 있는 강력한 우회로가 생긴 셈이다.

자산관리 효과는 그닥

다만 그 영역이 입출금 계좌 조회·이체에 그친다는 점은 한계다. 예금·적금 계좌 정보는 오픈뱅킹을 통해 제공되지 않는다. 여러 은행에 흩어진 자산을 한데 모아 관리할 수 있게 하려면 정부가 추진하는 ‘마이데이터 사업’ 도입이 필요하다. 이는 현재 국회에서 계류 중인 신용정보법 개정안이 통과된 뒤에야 가능하다.

은행권 관계자는 “현재의 오픈뱅킹은 통합조회·타행계좌이체 수준이어서 기존 토스·카카오페이 제공 서비스와 사실 크게 다르지 않다”며 “오픈뱅킹만으로는 큰 파급효과를 거두기 어렵고 다른 규제 개혁까지 필요하다”고 말했다.

![오픈뱅킹 서비스는 시범실시를 거쳐 12월 18일 본격 시행된다. [자료 금융위원회]](https://pds.joins.com/news/component/htmlphoto_mmdata/201910/30/54b47006-45c4-47e4-b2cf-5e2823911c52.jpg)

오픈뱅킹 서비스는 시범실시를 거쳐 12월 18일 본격 시행된다. [자료 금융위원회]

저축은행과 상호금융권 같은 제2금융권 계좌는 아직 접근이 안 된다는 점도 아쉬운 부분이다. 금융위원회는 내년 중 제2금융권으로 서비스 대상을 확대한다는 계획이다.

오픈뱅킹 서비스는 오는 12월 18일엔 은행뿐 아니라 핀테크 업체까지 확대돼 본격 시행된다. 금융결제원 관계자는 “은행과 핀테크 기업들이 더 편리한 금융앱이 되기 위해 경쟁을 펼칠 것으로 기대”고 말했다.

한애란 기자 aeyani@joongang.co.kr

[출처: 중앙일보] 18개 은행끼리 '오픈뱅킹'…계좌이체 수수료 0원 시대 연다